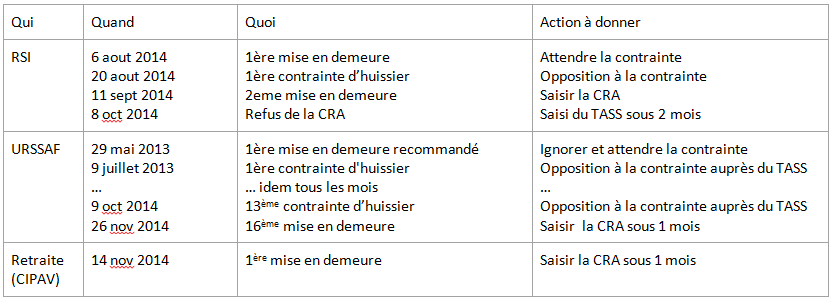

Comme à chaque épisode, voici le tableau de bord des derniers échanges avec les monopoles illégaux depuis ma libération en janvier 2013. Rien de neuf depuis l’épisode 34. La trêve des confiseurs certainement.

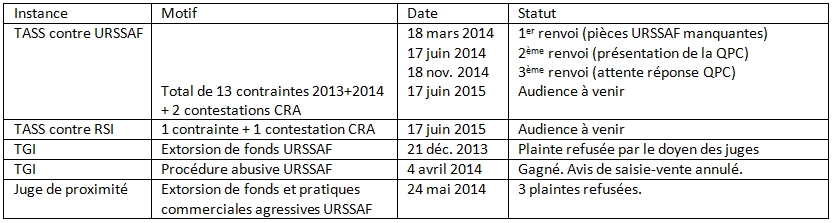

Je rajoute un deuxième tableau pour suivre les procédures légales auprès des différentes instances :

9 décembre : je découvre être cité dans Le livre noir des services publics

Dans Le Livre noir des services publics, Jean Robin, fait un constat édifiant de la gabegie de l’administration à la française et soigne tout particulièrement le secteur de la Sécurité Sociale. L’auteur me fait d’ailleurs l’honneur de me citer in extenso pages 46 à 49 (article que j’avais écrit pour Contribuables Associés en octobre 2013) puis pages 64 à 69 (pour certains passages de mon blog jequittelasecu). Merci à l’auteur ! Et merci à Guillaume pour la trouvaille.

11 décembre : coup de tonnerre au TGI de Nice

Le MLPS fait condamner le RSI au motif de son incapacité à agir. N’ayant pas justifié son existence légale, notamment par son immatriculation au code de la mutualité, le TGI de Nice a considéré le RSI en incapacité à agir. En clair le RSI n’a pas de légitimité pour transmettre des mises en demeure, des contraintes à payer et agir en justice auprès des TASS comme des TGI.

Point intéressant, le juge du TGI de Nice fait référence à la décision de la Cour d’appel de Limoges du 20 octobre 2014 qui ordonne au RSI de justifier de son immatriculation au registre des mutuelles pour confirmer sa capacité à agir.

Au pire, si le RSI gagne en appel, nous revenons à la situation antérieure, et le MLPS se pourvoit en cassation. Au mieux, après la Cour d’appel de Limoges cela fera deux jugements qui vont dans le même sens pour les Libérés. Un début de jurisprudence.

Je me fends d’un petit courrier à l’huissier du RSI pour l’informer de cette décision de justice :

Maître,

L’ordonnance de référé du Tribunal de grande instance de Nice du 11 décembre 2014 (RG N°14/01429) interdit au RSI de mandater des huissiers (pièce jointe).

La décision est motivée par l’absence de justification du RSI de sa qualité pour agir, conformément à un arrêt de la cour d’Appel de Limoges du 10 octobre 2014. Elle n’ a en effet pas pu justifier de son immatriculation au registre prévu par l’article L.411-1 du code de la mutualité.

En conséquence, je vous remercie de vérifier auprès du RSI s’il peut justifier de son immatriculation au registre prévu par l’article L.411-1 du code de la mutualité, sinon de lui retourner les commandements me concernant.

13 décembre : Interview de 50 minutes sur Vu de France

Des questions précises avec du temps pour développer.

14 décembre : le RSI se fait crucifier sur M6

Dans un reportage édifiant, M6 nous montre la face cachée du RSI. Aucune référence aux Libérés malheureusement mais cela permet néanmoins de soulever le couvercle d’une réalité quotidienne pour les assujettis à ce régime soi-disant obligatoire.

Ce reportage est étrangement non disponible sur le Replay de la chaine. Des pressions ? Il est néanmoins encore disponible ici

Toujours sur le RSI, voici un court métrage de 2 minutes, bien noir. Mais malheureusement bien réel.

15 décembre : à la une dans La Voix du Nord

Dans un article « Se libérer de la Sécurité sociale : possible mais illégal ? » La Voix du Nord publie mon interview. On apprend à cette occasion que le RSI a créé un observatoire de surveillance pour suivre le mouvement de contestation. Pour officiellement 472 libérés, cela est étonnant.

16 décembre : mon éditeur jette l’éponge

En raison, officiellement, des risques liés au durcissement des peines encourues pour ceux qui incitent à ne pas s’affilier à un régime de Sécurité sociale, la maison d’édition Eyrolles renonce à diffuser mon livre au format papier comme ils s’y étaient engagés par contrat. Ils me restituent donc mes droits pour l’édition papier, conservant les droits numériques de l’édition ebook disponible, à l’heure où j’écris ces lignes, sur Amazon et Atlantico.

17 décembre : 5 nouvelles convocations au TASS

À la douzaine de convocations pour juin 2015, relatives à mes recours vis-à-vis de l’URSSAF, viennent s’ajouter 5 nouvelles convocations :

- 3 pour l’URSSAF, une en défendeur pour opposition à contrainte, deux en demandeur pour contestation de la décision de la CRA ;

- 2 pour le RSI, une en défendeur pour opposition à contrainte, l’autre en demandeur pour contestation de la décision de la CRA.

Soit un total de 17 recours qui seront traités pour ma 4ème audience en juin 2015, nonobstant les prochains recours qui ne manqueront pas de s’ajouter d’ici là. Mon association de soutien juridique ne se déplacera pas pour rien…

17 décembre : le RSI fait appel de la décision du TGI de Nice

Le 17 décembre 2014, le RSI a fait appel de cette décision au motif qu’il n’est pas une mutuelle et n’a donc pas à se conformer aux formalités d’inscription au registre des mutuelles prévues à l’article L.411-1 du Code de la mutualité. Le RSI « réaffirme que sa qualification légale d’organisme de Sécurité sociale – personne morale chargée de gérer un service public – ne saurait être confondue avec celle de mutuelle, personne morale à but non lucratif ».

Le MLPS rappelle en retour que l’article 6 de la directive 92/49/CEE et l’article 5 de la directive 92/96/CEE, rédigés en termes identiques disposent :

« L’État membre d’origine exige que les entreprises d’assurance qui sollicitent l’agrément :

- a) adoptent l’une des formes suivantes en ce qui concerne

- la République française : société anonyme, société d’assurance mutuelle, institution de prévoyance régie par le code de la Sécurité sociale, institution de prévoyance régie par le code rural ainsi que mutuelles régies par le code de la mutualité. »

Le RSI, en réaffirmant être un organisme de Sécurité sociale, et non une institution de prévoyance régie par le code de la Sécurité sociale, avoue ainsi, pour lui , comme pour les autres organismes de Sécurité sociale, ne pas être autorisé à exercer des activités d’assurance pour couvrir les risques maladie, vieillesse, chômage etc., sauf à répondre à la qualification « de mutuelles régies par le code de la mutualité ». À suivre en cour d’appel.

En tous cas, avec plus 128 000 vues au moment de la rédaction de cet épisode, on peut dire quel’information diffusée par les Libérés aura fait du bruit sur la toile et les réseaux sociaux.

Et même Laurence Parisot nous gratifie d’un tweet. Pour une personne qui était aux manettes d’un des syndicats qui gèrent la sécurité sociale, et le RSI, de manière paritaire, c’est assez croquignolet.

18 décembre : l’URSSAF avoue qu’elle est une mutuelle !

Le MLPS publie un extrait des conclusions rendues par l’URSSAF de Basse Normandie pour l’audience du TASS d’Alençon le 17 mai 2013, recours numéro 212 00219. Document dans lequel l’URSSAF affirme « L’URSSAF de Basse-Normandie, à l’instar de l’ensemble des URSSAF, est une société constituée sous la forme des sociétés de secours mutuel régies par la loi du 1er avril 1898. Ses membres sont les différentes caisses de sécurité sociale qui se sont regroupés afin de confier à un seul organisme le recouvrement des cotisations.».

L’article 1er alinéa 1 de cette loi de 1898 dispose :

« Les sociétés de secours mutuel sont des associations de prévoyance qui se proposent d’atteindre un ou plusieurs des buts suivants : assurer à leur membres participants et à leurs familles des secours en cas de maladies, blessures ou infirmités, leur constituer des pensions de retraite, contracter à leur profit des assurances en cas de décès ou d’accidents, pourvoir aux frais de funérailles et allouer des secours aux veufs, veuves et orphelins des membres participants décédés… ».

Bref, la définition d’une mutuelle !

Et par conséquent l’URFSAF, au terme de l’article L223-19 du code de la mutualité, n’a pas d’action pour exiger le paiement des cotisations. En clair : l’URSSAF, comme toute mutuelle, n’a pas de légitimité à entamer des actions coercitives pour recouvrer des cotisations et l’absence de paiement vaut suspension ou résiliation du contrat.

« Lorsqu’une cotisation ou fraction de cotisation n’est pas payée dans les dix jours de son échéance, la mutuelle ou l’union adresse au débiteur de la cotisation une lettre recommandée par laquelle elle l’informe qu’à l’expiration d’un délai de quarante jours à dater de l’envoi de cette lettre le défaut de paiement à la mutuelle ou à l’union de la cotisation ou fraction de cotisation échue ainsi que des cotisations éventuellement venues à échéance au cours dudit délai entraîne soit la fin de l’adhésion ou la résiliation du contrat collectif en cas d’inexistence ou d’insuffisance de valeur de rachat, soit la réduction des garanties. L’envoi de la lettre recommandée par la mutuelle ou l’union rend la cotisation portable dans tous les cas.

Le défaut de paiement d’une cotisation au titre d’un contrat collectif ou d’un règlement prévoyant des garanties de capitalisation ne peut avoir pour sanction que la suspension ou la résiliation pure et simple du contrat et, dans ce dernier cas, la mise à la disposition du porteur de la valeur de rachat que ladite garantie a éventuellement acquise. » L223-19 du code de la mutualité.

24 décembre : on en apprend tous les jours

Je savais qu’une mise en demeure n’était pas valable si le nom la qualité et la signature ne figurait pas mais je ne savais pas que c’était valable pour tout courrier y compris les appels de cotisations ! En effet, la loi n° 2000-321 du 12 avril 2000 relative aux droits des citoyens dans leurs relations avec les administrations dispose dans son article 4 :

« Dans ses relations avec l’une des autorités administratives mentionnées à l’article 1er, toute personne a le droit de connaître le prénom, le nom, la qualité et l’adresse administratives de l’agent chargé d’instruire sa demande ou de traiter l’affaire qui la concerne ; ces éléments figurent sur les correspondances qui lui sont adressées.

Si des motifs intéressant la sécurité publique ou la sécurité des personnes le justifient, l’anonymat de l’agent est respecté. Toute décision prise par l’une des autorités administratives mentionnées à l’article 1er comporte, outre la signature de son auteur, la mention, en caractères lisibles, du prénom, du nom et de la qualité de celui-ci. »

Le directeur de la Sécurité sociale, dans sa circulaire DSS n° 2002-56 du 30 janvier 2002 relative à l’application de cette loi aux organismes de Sécurité sociale prend même la peine de préciser au point 22 : « Par ailleurs, je tiens à souligner l’importance que présente le second alinéa de l’article 4 imposant qu’outre la signature de son auteur, la décision mentionne, en caractères lisibles, le prénom, le nom et la qualité du signataire. En effet, le non-respect de ces dispositions risque d’affecter la légalité de la décision. »

J‘ai bien regardé mon dernier appel de cotisation RSI, URSSAF et CIPAV : c’est signé Le Directeurou Le chef de région. Dommage pour eux.

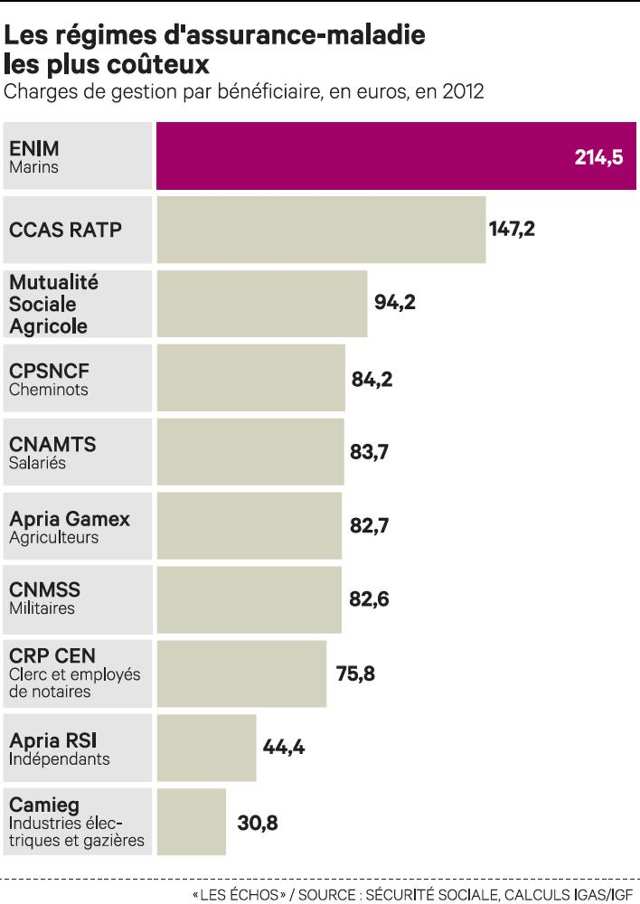

25 décembre : la gestion de l’assurance-maladie en ligne de mire

Un rapport de l’IGAS et de l’IGF propose de transférer la gestion du régime obligatoire d’assurance-maladie des fonctionnaires au régime général. Mais le gouvernement se refuse à bouleverser radicalement le système actuel. Tu m’étonnes !

D’après cet article des Echos « Il faut dire que la situation actuelle est particulièrement complexe. Il existe aujourd’hui une myriade d’opérateurs – 86 précisément – qui gèrent un système éclaté en 14 régimes ». Et il parait que la Sécurité sociale est un régime universel ? Et de poursuivre : « S’y ajoute aussi une « imbrication de structures », avec notamment la délégation de la gestion de l’assurance-maladie obligatoire des fonctionnaires aux mutuelles de la fonction publique. ».

Oh, des mutuelles, donc soumises au code de la mutualité, qui ont une délégation de gestion du régime obligatoire d’assurance maladie des fonctionnaires. Là ils ne peuvent pas dire qu’ils ne doivent pas respecter le droit de la concurrence ! À défaut de ne pas avoir respecté les directives européennes sur l’obligation de procéder à des appels d’offre publics pour désigner les organismes récipiendaires de cette délégation de services publics…

Enfin ce rapport souligne les énormes disparités dans les charges de gestion par bénéficiaire qui vont d’un rapport de 1 à 7 ! Dans un marché en concurrence, les mauvais disparaîtraient rapidement, pour le bénéfice des affiliés dont les cotisations serviraient mieux à la prise en charge du coût des soins plutôt que payer les bureaux gris de ces organismes et les apparatchiks qui les occupent, à défaut d’y travailler.

31 décembre : quand des députés ont rédigé une proposition de loi pour l’abolition du monopole de la Sécu.

Le 2 novembre 1993, de courageux députés avaient déposé « une proposition de loi tendant à abroger le monopole de la sécurité sociale et à encourager la participation personnelle des Français à la gestion de leur assurance-maladie. » Cela a le mérite d’être clair.

Quelques morceaux choisis :

L’illusion, qu’une intense propagande a voulu imposer, dit que I ’amélioration de la santé des Français est due à l’instauration du système de sécurité collective dit de Sécurité Sociale.[…]

Le détournement résulte de l’appropriation par un appareil collectif en position de monopole de la majeure partie des moyens nécessaires à I ’action de santé. Avec comme résultat :

- pour les personnes : la perte d’un bien propre dont la gestion aurait pu susciter leur intérêt et engager leur responsabilité, en un domaine où I ’engagement personnel est indispensable ;

- pour la puissance publique : la perte de la force de contrôle et d’orientation propre à chaque personne qui ne peut être remplacée par aucune autre ;

- pour les entreprises : des prélèvements toujours plus lourds qui compromettent leur compétitivité et pénalisent l’emploi ;

- pour les salariés : une perte de leur salaire direct qui se trouve réduit par le salaire indirect que constituent les prélèvements ;

- pour tous : un gaspillage qui altère la crédibilité de l’État et du Gouvernement, démoralise les citoyens, témoins passifs, et parfois actifs, de mille petits scandales, et finalement compromet la qualité des soins, c’est-à-dire la santé et la sécurité des gens et de la société qu’on voulait garantir. Il est patent, par exemple que la Sécurité Sociale n’a pas pu ou pas su protéger les hémophiles de la contamination par le virus du sida.

La crise économique grave que traverse notre pays achève de condamner le monopole de la Sécurité Sociale. Celui-ci est, par ailleurs, contraire aux directives européennes de 1992 qui, en matière d’assurance, font obligation d’ouvrir le marché de l’assurance maladie à la concurrence à compter du 1″ juillet 1994 au plus tard.

Cette seule phrase est un aveu de la parfaite connaissance qu’ont nos représentants de l’obligation de la France à se conformer aux traités Européen qu’elle a ratifiés.

Poursuivons :

La présente proposition de loi expose d’abord les principes qui doivent inspirer toute réforme de notre système de santé :

- le libre choix par les personnes de leur protection contre la maladie ;

- le droit de toute personne malade à être soignée, et à la gratuité des soins pour les plus démunies ;

- le rôle de l’État qui définit le degré de protection obligatoire pour tous les Français ainsi que les engagements que doivent respecter les assureurs et les règles de la solidarité nationale ;

- la liberté des prix des prestations de santé et des médicaments.

Ces principes conduisent logiquement à l’abrogation du monopole de la Sécurité Sociale.[…]

La loi prévoit que l’intégralité des cotisations auparavant destinées au financement de la Sécurité Sociale seront directement versées aux salariés.[…]

Les membres des professions indépendantes et les entrepreneurs ne sont plus assujettis à des cotisations à la Sécurité Sociale pour leur régime d’assurance maladie. Ils choisissent librement la compagnie d’assurance de leur choix.

Pour se faire plaisir plus longuement je vous invite à consulter la totalité de cette merveilleuse proposition de loi . Encore un merci au même Guillaume pour la trouvaille.

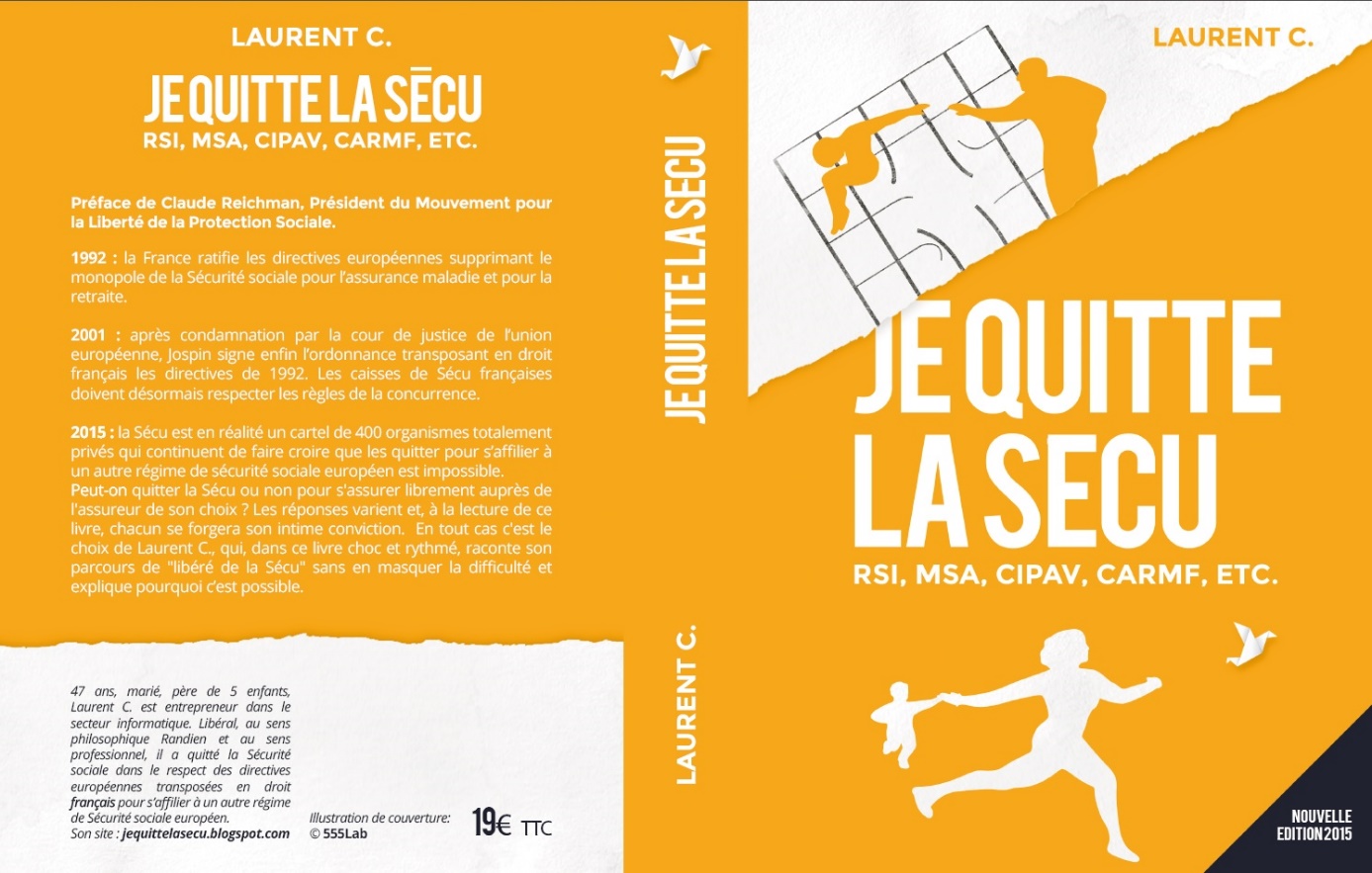

Ce même jour, je retrouve un éditeur courageux qui accepte de me suivre dans la bataille et, grâce aux pénalités versées par le sortant, je décide de me payer une belle première de couverture.

1 janvier : l’association de défense du citoyen lance son site web

Destinée à lutter contre les abus dont vous êtes victimes tous les jours et provoqués par :

- la Sécurité Sociale (refus de la liberté sociale, refus d’indemnisations, accidents médicaux…) ;

- l’administration quelle qu’elle soit, y compris fiscale

- les banques et assurances…

Cette association défend indifféremment les : Chefs de petites entreprises – Salariés – Artisans – Commerçants – Professions libérales – Agriculteurs – Chômeurs – Retraités et Étudiants.

Pour rappel du précédent épisode, cette association assurera ma défense lors de mes prochaines audiences au TASS.

2 janvier : mon livre enfin disponible au format papier !

Grâce au courage d’un éditeur dont nous tairons encore le nom jusqu’au dernier moment pour éviter toute pression, mon livre « Je quitte la Sécu » sera diffusé dans toutes les bonnes librairies, selon le terme consacré, au printemps 2015. Là aussi, par précaution nous annoncerons la date au dernier moment.

Avec les pénalités versées par l’ancien éditeur qui a rompu le contrat d’édition papier par crainte de poursuites au titre de la loi anti-libérés, j’ai pu financer la réalisation de cette très belle couverture. J’espère qu’elle vous plait également.

Il s’agit d’une nouvelle version « édition 2015″ augmentée de 50 pages par rapport à l’édition numérique (soit +25% de pages) et actualisée au vu des derniers rebondissements juridiques. Attention, sur Amazon et Atlantico il s’agit de l’ancienne édition 2014 uniquement au format numérique. Vous ne pourrez pas confondre les couvertures.

En attendant le printemps, un premier tirage « collector » est en cours, sans mention de l’éditeur ni d’ISBN, là encore pour permettre la parution sans blocage du Komintern. L’éditeur prend à sa charge la TVA à 20% au lieu de 5,5% pour les livres qui ont un ISBN. Ce tirage collector est en vente sur la boutique du site du mouvement des libérés au prix de 23€ franco de port. Les livraisons commenceront le 21 janvier.

Enfin, le livre sera également en vente directe au prix public de 19€ lors des réunions d’informations de Grenoble le 19 janvier et à Paris le 25 janvier, réunion de Paris où je serai présent. Les dernières places sont à prendre ici. En région une dizaine de réunions sont déjà planifiées. Pour réserver c’est par ici

L’année 2015 sera l’année des Libérés !

Soyez forts.

Aucun commentaire:

Enregistrer un commentaire