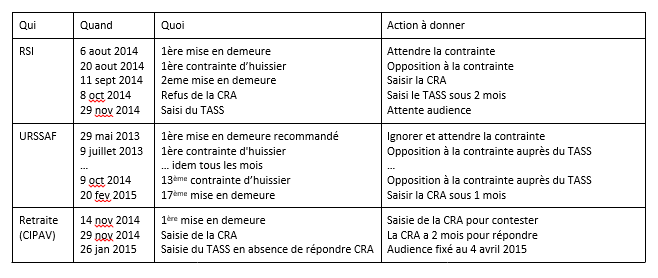

Comme à chaque épisode, voici le tableau de bord des derniers échanges avec les monopoles illégaux depuis ma libération en Janvier 2013.

Je rajoute un deuxième tableau pour suivre les procédures légales auprès des différentes instances :

2 février : le RSI assigne le Mouvement des Libérés

L’association responsable de la publication du site, ainsi que son président à titre personnel, ont reçu une assignation en référé au Tribunal de Grande Instance de Paris, pour motif de « refus d’insertion de réponse en ligne » sur les articles :

• Le MLPS fait condamner le RSI !

• Le RSI est sans existence légale et ne peut donc pas vous poursuivre en justice pour recouvrer vos cotisations !

• Le RSI est sans existence légale et ne peut donc pas vous poursuivre en justice pour recouvrer vos cotisations !

Cela relève de la procédure abusive car non seulement leur réponse avait bien été publiée sur le site (juste à la suite de ces articles) mais s’agissant d’un site web permettant de déposer des commentaires, le RSI pouvait directement exercer son droit de réponse par cette voie, sans que le Mouvement des Libérés ne soit tenus de publier formellement leur réponse.

L’audience se tiendra le 16 mars 2015. Une occasion de plus de vérifier la capacité du RSI à agir en justice, au-delà de cette affaire de droit de réponse.

L’audience se tiendra le 16 mars 2015. Une occasion de plus de vérifier la capacité du RSI à agir en justice, au-delà de cette affaire de droit de réponse.

6 février : témoignage en direct du terrain

Entretien sur Breizh-info avec un chef d’entreprise libéré de la sécu, à Quimper.

« J’ai quitté le RSI pour sauver mon entreprise et ses salariés. Si mon entreprise s’arrête, elle ne paiera plus de salaires, de charges sociales et d’impôts, et de nouveaux chômeurs viendront s’ajouter aux 5 millions de Français qui sont sans emploi. Personne, en France, n’est plus solidaire qu’un chef d’entreprise. »

10 février : Alain Madelin met les pieds dans le plat

Ce matin, sur BFM Business, Alain Madelin déclare au sujet du RSI :

« il résulte de la fusion de 3 organismes qui n’est même pas inscrite au code de la mutuelle sur le plan juridique. Ce qui fait que les recours qu’il engage de temps en temps sont contestés par les tribunaux qui objectent qu’il n’a pas le droit à agir. »

Pour rappel, ne pas avoir capacité à agir en droit signifie que vous ne pouvez saisir, ou vous défendre, en justice. A fortiori, vous n’avez pas le droit non plus d’émettre des mises en demeure et des contraintes à payer par voie d’huissier. C’est effectivement gênant pour une entreprise privée, rappelons-le, qui fait autant de chiffre d’affaire qu’une société du CAC40 et qui gère la santé et la retraite de 6 millions de personnes.

11 février : le choc de simplification, ce n’est pas si simple

Courrier de mon expert-comptable qui, suite au choc de simplification, doit augmenter ses tarifs pour la gestion des déclarations nominatives mensuelles de mes salariés. Ça donne envie d’embaucher n’est-ce pas ?

11 février : auto-entrepreneurs, congé maladie et maternité, il va falloir oublier

Chers amis auto-entrepreneurs, sachez que vous cotiserez toujours autant mais pour recevoir moins en retour. En effet, si votre chiffre d’affaire annuel est inférieur à 3.804 euros, vous n’aurez plus droit à aucune indemnité en cas de congé maladie. Pour faire bonne mesure, les indemnités de congé maternité sont divisées par 10 ; les auto-entrepreneuses enceintes, qui jusqu’ici pouvaient prétendre à des indemnités de 3.129 euros n’auront plus droit qu’à 312,90 euros !

En revanche, un salarié qui serait sous ce plafond de revenus professionnels, continuerait de bénéficier normalement des indemnités maladie et maternité, ce qui constitue, à mon sens, une rupture de solidarité non ?

Rappelons juste au RSI l’article L111-1 du Code de la Sécurité sociale qui dispose :« L’organisation de la sécurité sociale est fondée sur le principe de solidarité nationale. Elle garantit les travailleurs et leur famille contre les risques de toute nature susceptibles de réduire ou de supprimer leur capacité de gain. »

Ce même droit est également inscrit dans le préambule de notre constitution, rien de moins, en ces termes : « Elle [la sécurité sociale] garantit à tous, notamment à l’enfant, à la mère et aux vieux travailleurs, la protection de la santé, la sécurité matérielle, le repos et les loisirs. Tout être humain qui, en raison de son âge, de son état physique ou mental, de la situation économique, se trouve dans l’incapacité de travailler a le droit d’obtenir de la collectivité des moyens convenables d’existence. »

Qui pourra saisir le Conseil constitutionnel pour ce nouveau scandale et ce déni de solidarité ?

12 février : la retraite par capitalisation, ouh que c’est vilain !

Le Figaro nous apprend que le fonds de retraite des fonctionnaires s’offre une boutique Vuitton. Faites ce que je dis mais pas ce que je fais…

17 février : mon nom est PERSON

Quand le chef d’une grande entreprise, de surcroit président du club des entrepreneurs, se prononce ouvertement pour la fin du monopole de la sécurité sociale :

« […] je milite pour que soit donné aux entrepreneurs français le libre choix de leur assurance maladie et retraite, un choix aujourd’hui entravé par un monopole datant de 1945. Si des Français sont chaque jour de plus en plus nombreux à quitter la Sécurité Sociale pour des régimes d’assurances privées européens, bravant les huissiers des monopoles sociaux, c’est parce qu’ils sont moins chers, plus réactifs et beaucoup plus généreux ! »

Christian PERSON, PDG d’UMALIS, un nom à retenir et son article à lire dans La Tribune, repris également par Économie Matin et Contrepoints.

18 février : le scandale du régime de retraite du Conseil économique, social et environnemental

La Cour des comptes lance un nouveau pavé dans le marais tranquille de l’un des régimes spéciaux de retraite les plus confortables et les moins justifiés qui existent en France : celui du Conseil économique, social et environnemental (CESE). Morceaux choisis :

• 707 € bruts de retraite pour un mandat de 5 ans et 1 126 € pour deux mandats, montant supérieur à celui des retraites que perçoivent de nombreux retraités du régime général ayant cotisé toute une vie.

• Une réversion beaucoup plus avantageuse que dans le secteur privé, s’élèvant en moyenne à 783 euros bruts (contre 283 euros au régime général) et qui n’est soumise à aucune condition de ressources, ni d’âge, contrairement là aussi au régime général où pour rappel il faut attendre 55 ans et gagner moins de 20.000€ pour bénéficier de la réversion de son conjoint décédé.

• Une réversion beaucoup plus avantageuse que dans le secteur privé, s’élèvant en moyenne à 783 euros bruts (contre 283 euros au régime général) et qui n’est soumise à aucune condition de ressources, ni d’âge, contrairement là aussi au régime général où pour rappel il faut attendre 55 ans et gagner moins de 20.000€ pour bénéficier de la réversion de son conjoint décédé.

Rappelons que cette estimable institution nous pond une vingtaine de rapports par an pour un coût moyen de 1,9 million d’euros l’unité, hors charge future de la dette liée à ces pensions de retraites pharaoniques.

20 février : 17ème mise en demeure de l’URSSAF

Au titre du 1er trimestre 2015, je reçois une nouvelle mise en demeure en courrier simple, donc inopposable devant le tribunal. Comme les 8 précédentes, je saisis tout de même la CRA, Commission de Recours Amiable, pour les faire bosser un peu et jouer la montre.

24 février : décision négative de la CRA URSSAF

Pas de surprise pour cette décision relative à la mise en demeure URSSAF du 26 novembre dernier au titre du 4eme trimestre 2014. J’ai 2 mois pour saisir le TASS et contester cette décision.

26 février : le RSI administrateur de société financière

J’apprends que la CNRSI, Caisse Nationale du RSI, est administrateur de la société d’investissement AMUNDI CONVERTIBLES EUROLAND dont bien entendu les comptes ne sont pas publiés. Le Groupe AMUNDI étant lui-même le leader européen de la gestion d’actifs et filiale du CREDIT AGRICOLE. Je comprends mieux que la CNRSI paye de l’impôt sur ses bénéfices (environ 18 millions d’euros en 2013) avec ce type de participation, en qualité d’administrateur, et à ce type de sociétés financières.

Et quand je pense que le RSI se vante d’être un organisme à but non lucratif investi d’une mission de service public…

26 février : interview dans Valeurs Actuelles

« Ces milliers de Français qui quittent la Sécu », titre le journal Valeurs actuelles du 26 févier, repris depuis sur le site web.

1er mars : la CSG n’est pas un impôt

Les contributions sur les revenus du patrimoine ne sont pas des impôts mais bien des cotisations sociales, et donc tout ressortissant européen, non affilié à la sécurité sociale française, n’a pas à les payer. Cela était déjà vrai pour la CSG sur les revenus professionnels, c’est donc maintenant étendu à tous les types de revenus. Merci Bruxelles !

2 mars : la Sécu trahie par le fisc

Quand le Conseil Supérieur de la Mutualité, la Commission d’Accès aux Documents Administratifs et le ministère de la Santé sont incapables de nous dire si les caisses de Sécurité sociale (et le RSI) sont bien des mutuelles, ou nous répondent noir sur blanc qu’ils ne sont pas des mutuelles, une autre administration, incontestable, à savoir le Ministère des finances, nous apporte la preuve dans le Code Général des Impôts que ces organismes de sécurité sociale ont bien un caractère mutualiste.

En effet, dans le Code Général des Impôts, à la rubrique « Impôt sur les sociétés » nous pouvons lire :

IS – Champ d’application et territorialité — Collectivités imposables – Organismes privés autres que les sociétés – Organismes percevant des revenus patrimoniaux ne se rattachant pas à une activité lucrative

A. Caisses de Sécurité sociale et d’allocations familiales (autres que les caisses nationales)

1. Principes

A. Caisses de Sécurité sociale et d’allocations familiales (autres que les caisses nationales)

1. Principes

230 : en dehors de certaines opérations financières, les caisses de Sécurité sociale ne se livrent pas à des activités lucratives.

Les dispositions du 1 de l’article 206 du CGI ne leur sont donc pas applicables, à raison de la gestion des différents risques (maladie, invalidité, accident du travail, etc.) qu’elles assurent, de leur action sanitaire et sociale, dans la mesure où elles ne s’écartent pas du rôle qui leur a été confié par l’ordonnance n° 67-706 du 21 août 1967.

Les dispositions du 1 de l’article 206 du CGI ne leur sont donc pas applicables, à raison de la gestion des différents risques (maladie, invalidité, accident du travail, etc.) qu’elles assurent, de leur action sanitaire et sociale, dans la mesure où elles ne s’écartent pas du rôle qui leur a été confié par l’ordonnance n° 67-706 du 21 août 1967.

240 : mais ces caisses qui ont le caractère de sociétés mutualistes entrent dans le champ d’application du 5 de l’article 206 du CGI et sont, par suite, soumises au régime de l’imposition atténuée à l’impôt sur les sociétés, à raison de certains de leurs revenus fonciers, agricoles et mobiliers, même si leur gestion est déficitaire et quelles que soient leurs modalités d’organisation interne.

Cela permet de comprendre pourquoi le RSI paye de l’impôt sur les sociétés, mais le plus important est qu’il n’y a donc pas d’ambiguïté pour le fisc : ces caisses de sécurité sociale (non nationales), comme les caisses régionales du RSI par exemple, ont le caractère de sociétés mutualistes. Et qui dit mutuelle dit soumission au respect du droit de la concurrence, à savoir, ne pas avoir de pratiques commerciales abusives ou déloyales, comme celles d’extorquer des fonds par voie d’huissier en absence de contrat !

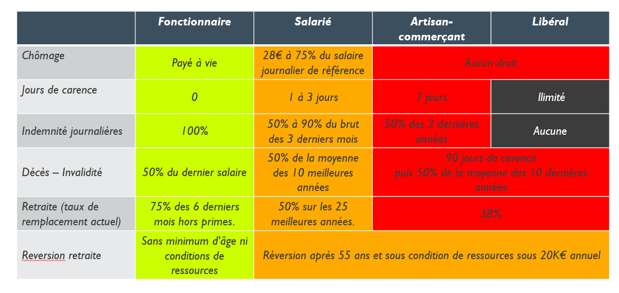

3 mars : les chiffres ne mentent pas, eux.

Pour remettre au

clair quelques idées reçues, j’ai synthétisé le cout de la sécurité sociale en

comparant d’une part les cotisations par régime professionnel, et d’autre part

les prestations servies en retour.

Pour les cotisations,

sur un salaire brut de 3000€ pour un salarié et un revenu brut de 3000€ pour un

non salarié (chiffre d’affaires diminué des charges hors cotisations sociales)

cela donne :

A noter que si le

salarié ne croit payer que 22% de son salaire brut en cotisation sociale, ce

qui est un excellent rapport qualité-prix, il paye en réalité indirectement 46%

de son cout complet ou salaire super-brut, plus brutalement 85% de son salaire

net !

Vous êtes

salarié ? Ne préfèreriez-vous pas toucher 4341€ net et payer vous-même

votre protection sociale que de ne toucher que 2342€ net ?

Pour un artisan, les cotisations sociales se montent à 31,4%

du revenu brut ou autrement dit 45,8% de son revenu net (chiffres d’affaire

diminué des charges professionnelles et des cotisations sociales)

Pour un libéral, les cotisations sociales se montent à 27%

du revenu brut ou autrement dit 37% de son revenu net.

Voici le tableau comparatif « macroscopique » des principales couvertures sociales :

La sécurité sociale, universelle et solidaire, puisqu’on vous le dit !

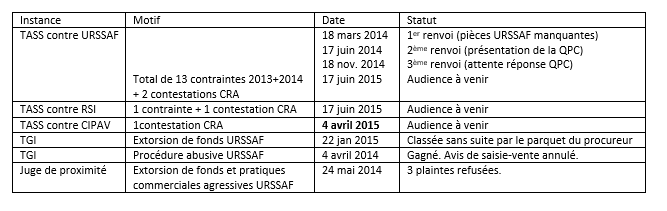

4 mars : 1ère audience au TASS pour la CIPAV

Après 2 ans d’absence de paiement, la CIPAV me convoque enfin le 13 avril devant le TASS, l’occasion d’ouvrir un 3ème front à côté de celui de l’URSSAF (déjà trois audiences) et du RSI (prochaine première audience en juin 2015).

7 mars : c’est un député qui le dit

M. Marc Le Fur, député des Côtes- d’Armor, vice-président de l’Assemblée nationale, affirme le 7 mars 2015 au cours d’une réunion publique à Châteaulin (Finistère) :

« Le monopole de la Sécu n’existe plus depuis 1993. Je connais très bien le sujet et je l’ai déclaré plusieurs fois devant l’Assemblée nationale. Vous pouvez vous assurer ou vous le souhaitez. »

Quelques jours plus tard, la même question, sous micro, au même député, a été éludée. Dommage.

9 mars : la terre a tremblé en Bretagne

Après la réunion de janvier à Brest qui avait attiré plus de 500 personnes, ce sont plus de 600 participants qui ont assisté ce jour à Quimper à la réunion d’information organisée par le Mouvement des Libérés et Arnaud, chef d’entreprise, que vous pouvez réécouter sur le podcast France bleu ainsi que sur le reportage vidéo de Breizh-Info. Il faut dire que les organisateurs locaux n’ont pas lésiné sur les moyens publicitaires en couvrant la zone d’une quinzaine de panneaux.

La préfecture n’a pas fait retirer ces panneaux malgré la fameuse loi anti-libérés, sanctionnant de 30.000 euros et deux ans de prison les assujettis refusant de se conformer aux prescriptions de la législation de la Sécurité sociale, notamment de s’affilier à un organisme de sécurité sociale ou de payer les cotisations et contributions dues… Étonnant non ? Serait-ce une loi de dissuasion non applicable ?

Les Brestois tiennent à reprendre la main et visent déjà les 700 participants pour leur prochaine réunion le 28 avril. Ce sont en tout une douzaine de réunions qui vont se tenir en 2 mois à travers la France, soit plus d’une par semaine.

9 mars : petit passage sur iTélé et une première pour mon livre

10 mars : l’arroseur arrosé

Une question revient régulièrement sur le tapis : celle de l’attestation de vigilance, qui représente un problème, voire un obstacle à la libération pour un certain nombre de chefs d’entreprise et indépendants. En effet, l’URSSAF a mis en place un système d’autocontrôle et d’auto-délation entre entreprises clientes et fournisseurs afin qu’elles jouent le rôle, non rémunéré, d’agent du fisc. C’est beau… et il faut reconnaître le vice de la chose. Mieux, si votre fournisseur n’est pas en règle et que vous ne l’avez pas « contrôlé » vous serez solidaire de ces dettes sociales et perdrez les droits à vos exonérations de charges pour vos propres salariés, et sur la même période ! Une vraie double peine.

L’URSSAF nous informe en effet de l’obligation de vigilance du donneur d’ordre en ces termes :

VOUS ÊTES DONNEUR D’ORDRE… vous avez recours à un sous-traitant

Vous êtes tenu de vérifier, lors de sa conclusion, puis tous les 6 mois jusqu’à la fin de son exécution, que votre sous-traitant s’acquitte bien de ses obligations de déclaration et de paiement des cotisations.

Vous êtes tenu de vérifier, lors de sa conclusion, puis tous les 6 mois jusqu’à la fin de son exécution, que votre sous-traitant s’acquitte bien de ses obligations de déclaration et de paiement des cotisations.

À CET EFFET, VOUS DEVEZ EXIGER :

• un document attestant de l’immatriculation de votre sous-traitant,

• une attestation de vigilance, délivrée par l’Urssaf, qui mentionne le nombre de salariés et le total des rémunérations déclarées par votre sous-traitant lors de sa dernière échéance.

Ce document atteste également de son respect des obligations de déclaration et de paiement des charges sociales.

Vous devez vous assurer, en tant que donneur d’ordre, de la validité des attestations que votre sous-traitant vous fournit. Sur la page d’accueil du site www.urssaf.fr vous devez saisir le numéro de sécurité mentionné sur l’attestation afin de vérifier l’authenticité du document.

• un document attestant de l’immatriculation de votre sous-traitant,

• une attestation de vigilance, délivrée par l’Urssaf, qui mentionne le nombre de salariés et le total des rémunérations déclarées par votre sous-traitant lors de sa dernière échéance.

Ce document atteste également de son respect des obligations de déclaration et de paiement des charges sociales.

Vous devez vous assurer, en tant que donneur d’ordre, de la validité des attestations que votre sous-traitant vous fournit. Sur la page d’accueil du site www.urssaf.fr vous devez saisir le numéro de sécurité mentionné sur l’attestation afin de vérifier l’authenticité du document.

À défaut de procéder à ces vérifications, vous serez poursuivi et condamné solidairement à régler les cotisations de Sécurité sociale de votre sous-traitant, si celui-ci a eu recours au travail dissimulé.

Si, en tant que donneur d’ordre, vous n’accomplissez pas vos obligations en matière de vigilance et/ou de diligence, l’Urssaf annulera toutes les exonérations et réductions de cotisations applicables à vos salariés sur toute la période où le délit de travail dissimulé de votre sous-traitant aura été constaté.

Il existe deux types d’obligations :

• l’obligation de vigilance (art L. 8222-1 du code du travail) : le donneur d’ordre s’assure que son cocontractant est à jour de ses obligations sociales de fourniture et de paiement des cotisations de Sécurité sociale, et que l’attestation remise à cet effet est authentique et en cours de validité.

• L’obligation de diligence (art L. 8222-5 du code du travail) : le donneur d’ordre, informé de l’intervention d’un sous-traitant en situation irrégulière, enjoint aussitôt à son cocontractant de faire cesser sans délai cette situation.

L’annulation des réductions et des exonérations s’exerce dans les mêmes conditions que celles applicables aux employeurs ayant eux-mêmes directement recouru au travail dissimulé. »

Il existe deux types d’obligations :

• l’obligation de vigilance (art L. 8222-1 du code du travail) : le donneur d’ordre s’assure que son cocontractant est à jour de ses obligations sociales de fourniture et de paiement des cotisations de Sécurité sociale, et que l’attestation remise à cet effet est authentique et en cours de validité.

• L’obligation de diligence (art L. 8222-5 du code du travail) : le donneur d’ordre, informé de l’intervention d’un sous-traitant en situation irrégulière, enjoint aussitôt à son cocontractant de faire cesser sans délai cette situation.

L’annulation des réductions et des exonérations s’exerce dans les mêmes conditions que celles applicables aux employeurs ayant eux-mêmes directement recouru au travail dissimulé. »

Bref, l’URSSAF renforcerait l’application de ce mécanisme pour empêcher indirectement les candidats à se libérer de la Sécu que ça ne m’étonnerait pas. Ils tiennent là une arme de destruction massive.

Soit ! Je vous propose de retourner l’arme contre eux comme le suggère mon ami Jean-Nicolas.

En effet, je vous signale que l’URSSAF (de même que les autres organismes racketteurs) est un prestataire de services, qui comme tout fournisseur de prestations d’un montant supérieur à 3000 euros, doit faire l’objet de la part du prestataire, de la fourniture d’une « attestation de vigilance ».Je vous engage donc à réclamer à l’URSSAF (ainsi qu’au RSI, caisses de retraite, etc…) une attestation de vigilance, à renouveler tous les 6 mois comme le prévoit la loi, et qui doit mentionner :

• le code de Sécurité permettant d’authentifier le document délivré par l’organisme chargé du recouvrement des cotisations sociales

• l’identification de l’entreprise (RSI, URSSAF, MSA, caisse de retraite) : dénomination sociale et adresse du siège social, ainsi que la liste des établissements concernés avec leur numéro Siret, un document attestant qu’elle est à jour de ses obligations sociales à la date d’exigibilité de la dernière période traitée (les 6 derniers mois échus)

• le nombre de salariés de cette entreprise et le montant total des rémunérations déclarées sur le dernier bordereau récapitulatif des cotisations sociales transmis à l’Urssaf, le dernier bordereau de versement mensuel des cotisations ou la dernière déclaration trimestrielle des salaires transmis à la MSA

• l’identification de l’entreprise (RSI, URSSAF, MSA, caisse de retraite) : dénomination sociale et adresse du siège social, ainsi que la liste des établissements concernés avec leur numéro Siret, un document attestant qu’elle est à jour de ses obligations sociales à la date d’exigibilité de la dernière période traitée (les 6 derniers mois échus)

• le nombre de salariés de cette entreprise et le montant total des rémunérations déclarées sur le dernier bordereau récapitulatif des cotisations sociales transmis à l’Urssaf, le dernier bordereau de versement mensuel des cotisations ou la dernière déclaration trimestrielle des salaires transmis à la MSA

Lorsque le donneur d’ordre n’a pas obtenu la remise de l’attestation de la part de son cocontractant, il lui est recommandé de réitérer sa demande. Dans le cas d’un renouvellement semestriel de l’attestation, il doit mettre en demeure son cocontractant de lui fournir une attestation en cours de validité en l’informant qu’à défaut il se verra contraint à rompre la relation contractuelle.

Amis Libérés, à vos courriers.

D’ailleurs, les tenants de la Sécu évoquent toujours le « régime de base », le « régime de sécurité sociale obligatoire », etc. En droit européen, ce type de régime n’a pas de définition. L’Europe distingue Régime Légal et Régime Professionnel et rien d’autre. Le régime légal étant le même pour toute la population du pays sans distinction (ce qui n’est pas le cas en France), le régime professionnel étant valable pour tous les autres cas (comme en France où le régime dépend de sa profession par exemple). En conséquence, le fait qu’il soit obligatoire dans le droit français ne le rend pas « Légal » au sens Européen.

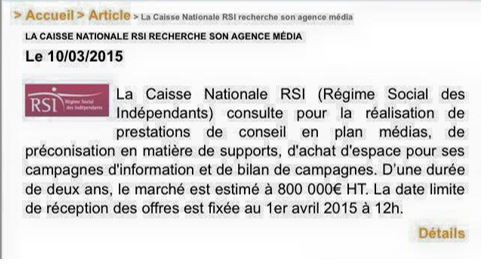

10 mars : le RSI cherche encore à dépenser 800.000€

La réception des offres est fixée au 1er avril, ouf, je croyais qu’il était sérieux ! L’avis officiel est pourtant ici.

Tant qu’on parle du RSI, n’oublions pas son Président, Monsieur Quevillon, promu au grade de chevalier de la légion d’honneur en qualité, je cite, de « président d’un organisme mutualiste ». Que le même Monsieur Quevillon nous rabâche que le RSI n’a pas la qualité de mutuelle… c’est ballot.

Voir décret du 14 avril 2006 portant promotion et nomination

12 mars : TPG, Tiers Payant Généralisé ou Très Probable Gabegie .

Au-delà des professionnels de santé qui s’inquiètent, à juste titre, d’être payé directement, d’un côté par la Sécu, de l’autre par les mutuelles, pour des patients qui sortiront de leur cabinet sans bourse délier, les français sont globalement satisfaits de cette nouvelle mesure.

Pourtant un détail technique devrait les amener à s’inquiéter, celle relative aux franchises médicales.

En effet, ces franchises, censées responsabiliser le client à l’open-bar de la Sécu, se montent à 50 centimes par boîte de médicaments et acte paramédical, 1 euro pour une consultation médicale, 2 euros par transport en ambulance, 18 euros par journée d’hospitalisation (ça on le sait moins…), etc. Ces franchises sont actuellement déduites des remboursements Sécu, ou en cas de tiers-payant, déduite d’un futur remboursement. Mais dans le cadre d’un tiers payant généralisé, il n’y a par définition plus de remboursement vu qu’on ne fait plus d’avance de paiement.

La secrétaire d’État à la Lutte contre l’exclusion, Ségolène Neuville, a annoncé ce jeudi matin que la condition sine qua non pour bénéficier du futur «tiers payant généralisé » serait de permettre à la Sécu de prélever directement sur le compte bancaire de chaque assuré le montant de ces franchises !

Imaginez les erreurs en perspective… et les mauvaises surprises en fin de mois. Ce qui est facile à imaginer en tout cas c’est l’armée d’agents, de coûts informatiques et de frais de virement pour gérer des millions de petits euros. Mais puisqu’on vous dit que c’est pour simplifier et économiser… Signez donc votre autorisation de prélèvement à la Sécu et dormez bien tranquillement. L’État s’occupe de vous et de votre compte en banque.

15 mars : mon livre enfin en librairie pour le 2 avril

Le diffuseur aura eu la délicatesse de ne pas fixer la date au 1er. C’est déjà ça.

Pour cette édition officielle, une nouvelle couverture, différente de la version collector toujours en vente sur internet pour quelques semaines encore.

Elle est volontairement provocante, et j’ose espérer qu’on la verra de loin sur les étals. Les précommandes sont d’ores et déjà ouvertes sur toutes les grandes librairies en ligne et auprès de votre libraire de quartier préféré. N’hésitez pas à lui demander.

Un grand merci à mon petit éditeur courageux, qui a créé la maison d’édition « Le Mammouth » pour cette occasion. Encore une provocation…

Pour conclure, j’espère qu’une grosse bonne nouvelle va bientôt sortir. Vous ne pourrez pas la rater. Le suspense est insoutenable.

Soyez forts.

Laurent C.

Saviez-vous que le ministère de la Justice ne verse pas les cotisations sociales (URSSAF) de ce qu'on appelle "collaborateurs occasionnels".

RépondreSupprimerhttp://www.google.fr/url?sa=t&rct=j&q=&esrc=s&frm=1&source=web&cd=1&ved=0CCUQFjAA&url=http%3A%2F%2Fwww.dalloz-actualite.fr%2Fprintpdf%2Fflash%2Fchancellerie-est-elle-en-regle-avec-tresor-et-l-urssaf&ei=fFgBVdLuFcuqUd3og5AK&usg=AFQjCNFJfKMPTOm4B7CDwHNaxWzRNXAgbw&bvm=bv.87920726,d.d24

Bonsoir,

RépondreSupprimerEst ce que l'audience du 16 mars a donné quelque chose ?

Il n'y avait pas d'audience le 16 mars. Vous devez parlez de l'audience de la Cour d'appel de Limoges fin février, où le juge a juste constaté que le RSI n'avait pas fourni son inscription au registre des mutuelles demandé fin 2014. Le jugement est mis en délibéré le 23 mars. Mais on est pas à l'abri que le juge se "déjuge" en estimant que finalement le document qu'il avait demandé est inutile... ca se serait déjà vu. Au mieux, il peut s'appuyer su la décision du TGI de Nice de fin 2014 et déclarer lui aussi le RSI en incapacité à agir. Nous verrons.

SupprimerBonsoir,

SupprimerJe parlais de l'audience relative à l'assignation du mouvement des libérés par le RSI

Ah ok. Renvoi au 31 mars

Supprimer