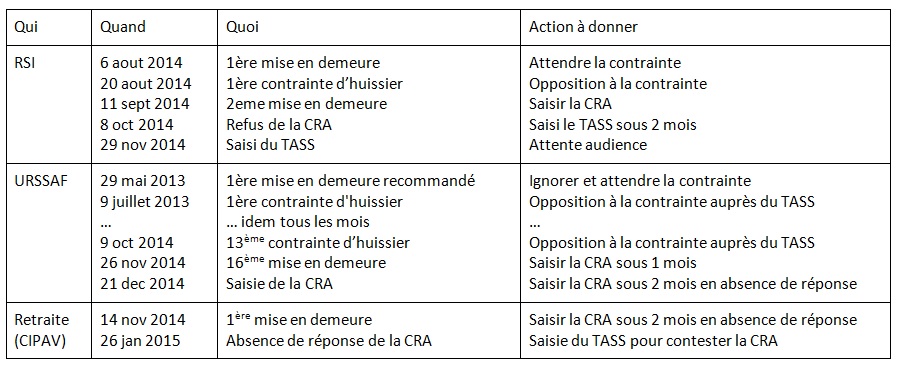

Comme à chaque épisode, voici le tableau de bord des derniers échanges avec les monopoles illégaux depuis ma libération en Janvier 2013.

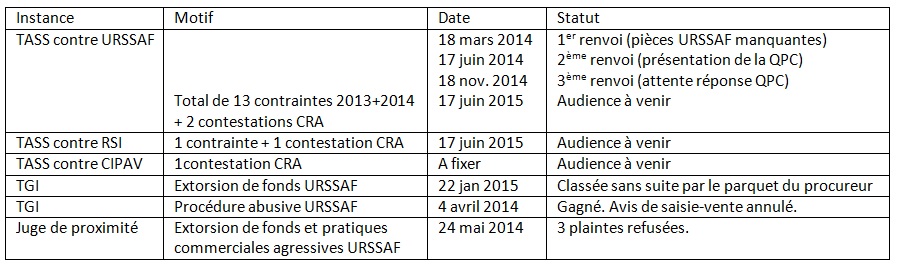

Je rajoute un deuxième tableau pour suivre les procédures légales auprès des différentes instances :

1er janvier : hausse du ticket d‘entrée pour l’assurance vie européenne

En remplacement de leur régime de retraite dit obligatoire, les libérés souscrivent à des assurances vie européennes, pour ne pas dire luxembourgeoises, qui sont des assurances vieillesse par capitalisation dont ils peuvent sortir en rente ou en capital, et qui sont entièrement réversibles à un tiers, contrairement à la retraite des régimes obligatoires où la réversion est limité à 54% (retraite de base) ou 60% (retraite complémentaire) de la pension du défunt, et seulement si le conjoint survivant a plus de 55 ans ; sauf pour les fonctionnaires où le survivant touche 50% de la pension du défunt sans âge minimal bien entendu, et sans parler du fait que ladite pension est calculée sur les 6 derniers mois contre 25 ans dans le privé, puisqu’on vous rabâche que la sécurité sociale est universelle… Mais je m’égare. Revenons au sujet.

Pour les libérés non-salariés, ces assurances vie européennes se substituent également aux contrats dits Madelin, dont la déductibilité des versements est conditionnée au fait d’être affilié au régime obligatoire.

Ces assurances vie européennes sont donc l’unique moyen pour les libérés de se constituer une retraite décente, en déduisant les versements de leurs revenus, dans la limite bien entendu de ce qu’ils auraient déduits en étant restés dans leur régime professionnel de retraite.

Le ticket d’entrée minimal pour souscrire à une de ces assurances est de 8.000 à 10.000€, somme que le libéré peut généralement épargner en une année avec ce qu’il ne verse plus à son régime professionnel.

Hélas, plusieurs courtiers nous informent que les assureurs rehaussent fortement leur ticket d’entrée. Pourquoi ? Élément de réponse dans le message d’un courtier ci-dessous :

« Je suis désolé de ne pas avoir pu vous rappeler plus tôt. Je n’ai eu une réponse qu’aujourd’hui.

La direction veut bien déroger au montant minimum de 100.000 euros pour le contrat XXX mais ne veut pas descendre en dessous de 30.000 euros.

Il y a deux raisons. La première est liée à notre stratégie qui n’est pas de descendre en gamme de prix par rapport à nos concurrents luxembourgeois. La seconde est liée au phénomène RSI qui prend une forte ampleur en France auprès des artisans et professions libérales avec beaucoup de demandes d’investissement au Luxembourg pour des sommes de 8.000 euros. La XXX a relevé son seuil minimum pour contrecarrer cette demande. Les compagnies luxembourgeoises prennent un risque d’image en acceptant ce genre de dossiers.

Je suis désolé de ce refus et reste, malgré tout, à votre entière disposition.

Cordialement. »

Heureusement, il subsiste encore quelques bons contrats autour de 8.000 à 10.000 euros et certains courtiers spécialisés tentent de négocier la possibilité de mensualiser le ticket d’entrée sur une période plus longue, ce qui serait l’idéal.

2 janvier : je donne une interview de 20 minutes sur la radio Kernews

« Si vous avez déjà 32.000 assurés français auprès d’une assurance privée anglaise, cela montre bien l’importance du phénomène. »

3 janvier : deux restaurateurs défendent leur liberté de choix

Reportage à lire dans La Nouvelle République et à voir également sur France 3.

« On cotise mais, nous, les indépendants, nous ne sommes jamais malades, sinon, on n’a pas de chiffre », avance Christophe, qui dénonce dans le Régime social des indépendants (RSI), « une poule aux œufs d’or ».

5 janvier : le régime social des auteurs

Ayant acquis le statut d’auteur avec mon livre Je quitte la Sécu je m’intéresse donc au régime social des auteurs dont je relève maintenant pour mes droits d’auteur. Cela dit, ce n’est que pour 70 centimes bruts sur chaque vente que je m’inquiète du montant des charges sociales, mais je suis curieux de savoir ce qu’il me restera en net, avant impôt sur le revenu.

Alors bonne surprise car sachez que les artistes et auteurs ne cotisent que 1,05% de leurs droits d’auteur en cotisation maladie (hors CSG/CRDS) ! Bel exemple de solidarité et d’universalité avec les autres travailleurs non-salariés qui cotisent six fois et demi plus, ou les agriculteurs 11 fois plus… Mieux, la CSG/CRDS de 8% est calculée sur 98% des revenus et non 100% comme tout le monde.

Pour vraiment rigoler je lis sur le site de l’AGESSA que « le régime de sécurité sociale des artistes auteurs est une branche du régime général des salariés » alors qu’ils sont non-salariés et que l’AGESSA n’est pas une caisse de sécu mais uniquement une association loi 1901 chargée de recouvrer les cotisations pour le compte de la sécu. Nous sommes vraiment dans le grand n’importe quoi habituel de la sécurité sociale à la française.

Bref, comme je suis libéré et affilié à un régime de sécurité européen, je me dis qu’il n’y a pas de raison de payer ces cotisations plus que celles du RSI que je ne paye plus. Eh bien non, car les cotisations sociales des auteurs sont prélevées à la source par l’éditeur. Pire, tous les auteurs sont assujettis à ce prélèvement à la source (précompte dans leur jargon) mais il n’ouvre aucun droit à la sécurité sociale. Alors, là les bras m’en tombent. Je dois payer des cotisations sociales qui ne m’ouvrent aucun droit, ni pour l’assurance maladie, ni pour la prévoyance, ni pour la retraite. Comment appeler cela autrement que de l’escroquerie ?

Pour être précis, l’affiliation à l’AGESSA, et donc l’ouverture de droit, est une démarche volontaire mais obligatoire au-delà de 8.174€ annuels pour 2012 de droits d’auteur perçus. En résumé, sous ce seuil de droits d’auteur on est obligé de payer ses cotisations… pour rien en retour. C’est beau.

7 janvier : OPA sur le RSI

J’étais passé à côté de cette perle datée du 6 octobre 2014 où le Président du RSI exprime son incompréhension et sa colère suite à la proposition de la MSA de reprendre les activités de gestionnaire de l’assurance maladie du RSI. Le Président du RSI de conclure : « Je suis vraiment en total désaccord sur le fond et la méthode employée par la MSA. Je pensais les tentatives « d’OPA » réservées au monde de la finance. C’est indigne des organismes de Sécurité sociale, qui doivent avancer ensemble pour le bien commun, dans un esprit de service public. » Si maintenant les loups se mangent entre eux…

D’ailleurs, parlons un peu de la MSA, la Mutualité Sociale Agricole qui, à l’instar du RSI, nie le fait d’être soumise au code de la mutualité et donc au respect du droit de la concurrence comme les autres mutuelles.

Si la MSA n’est pas une mutuelle tout en en prenant le nom, ne serait-elle pas condamnable pour usurpation de dénomination tel que dispose l’ordonnance n° 2001-350 du 19 avril 2001 relative au code de la mutualité ? Voire punir ses dirigeants d’emprisonnement tels que le prévoit cette loi :

« Comme il a été vu précédemment, la particularité mutualiste nécessite une protection pénale en cas d’usage indu du terme « mutuelle ». Tel est l’objet de l’article L. 114-53 qui réprime d’une peine de 30.000 euros d’amende le fait pour quiconque d’utiliser frauduleusement toute appellation comportant les termes « mutuel », « mutuelle », « mutualité » ou « mutualiste ». Enfin, pour être exhaustif, l’article L. 213-2 sanctionne d’une peine de trois ans d’emprisonnement et de 45.000 euros d’amende la réalisation par une mutuelle ou une union d’opérations d’assurances sans obtention préalable de l’agrément prévu à l’article L. 211-7. »

Toujours sur la MSA, un petit tour sur leur site web nous apprend : « Vous étiez assuré auprès d’un assureur privé ? Depuis le 1er juillet 2014, la MSA gère l’ensemble de vos prestations sociales de base. Votre rattachement à la MSA vous permet de bénéficier d’un interlocuteur unique pour l’ensemble de votre protection sociale. » Comment ça ? « Vous étiez assuré auprès d’un assureur privé » au pays du monopole de la sécu ?

Le RSI a lui été plus prudent en ne prenant pas l’appellation de mutuelle dans sa dénomination. La loi a bien prévu la chose en faisant disparaître toute mention du mot mutuelle au moment de la création du RSI en 2006, création je le rappelle qui résulte du regroupement de trois organismes qui avaient pourtant le statut de mutuelle : la Caisse Nationale d’Assurance Maladie des Professions Indépendantes (CANAM), l’Organisation Autonome Nationale de l’Industrie et du Commerce (ORGANIC) et de la Caisse Nationale d’Assurance Vieillesse des Artisans (CANCAVA).

L’arrêté du 3 juillet 2006 fixant pour l’année 2006 le contrat type d’objectifs entre les caissesmutuelles régionales et les organismes conventionnés du régime d’assurance maladie des travailleurs non-salariés des professions non agricoles dispose à son article 2 :

À compter de la date de création du régime social des indépendants, pour l’application de l’article 1er du présent arrêté :

1. Les termes « caisses mutuelles régionales » sont remplacés par les termes : « caisse de base du régime social des indépendants »

En d’autres termes la caisse de base du RSI est bien une mutuelle, et elle aussi soumise au droit de la concurrence.

14 janvier : conférence devant les ostéopathes

J’aurai le plaisir d’intervenir pour une conférence plénière ainsi qu’une session de table ronde sur le sujet du monopole de la sécu au prochain congrès de l’association des ostéopathes le samedi 21 mars prochain à coté de Nice. Je les remercie encore vivement de cette invitation.

16 janvier : le RSI met en place une hotline spéciale libérés

Comme nous ne sommes officiellement que 472 libérés, le RSI a jugé bon de mettre en place une hotline dédiée pour gérer les contestataires de l’affiliation… À écouter ici.

19 janvier : un PDG monte au créneau

Christian Person, PDG du groupe Umalis, est un des premiers chefs d’entreprise à donner de la voix sur le sujet de la liberté de protection sociale comme vecteur de croissance, loin de ses confrères des syndicats patronaux, gestionnaires de la sécu, pour ne pas dire cul et chemise, avec les syndicats salariés. Sans langue de bois dans cette interview :

« Notre protection sociale actuelle est totalement inadaptée aux réalités économiques et sociales auxquelles nous sommes confrontés comme entrepreneurs. Il faut d’urgence ouvrir le marché de la protection sociale, abolir le monopole de la Sécu et laisser jouer la concurrence !

D’énormes gisements de compétitivité seront alors libérés, bien plus que ne pourrait le faire l’exploitation du gaz de schiste ! Il faut rendre aux Français leur liberté. La croissance passera par la liberté économique retrouvée ! La croissance passera par plus de liberté pour nos millions de milliers d’entrepreneurs. Les Français n’ont pas peur de la mondialisation si on cesse d’entraver leurs désirs de mouvements. »

Bravo monsieur.

21 janvier : les livraisons de mon livre ont commencé

Mon éditeur a reçu les premiers cartons et a commencé à honorer les nombreuses commandes.

Je suis très touché par les nombreux messages de remerciement que je reçois ainsi que par le concours de book-selfie que les libérés publient sur les réseaux sociaux, avec une mention spéciale pour Mathieu, dans sa bergerie.

Je reçois moi-même 400 exemplaires pour vente directe lors des conférences. Pour la première fois que je tiens mon livre en main, je suis à la fois ému et fier. Vivement la sortie en librairie au printemps.

22 janvier : les bretons s’en mêlent et ça décoiffe, même sans bonnet.

Jean-Michel, artisan libéré actif sur la page Facebook des libérés de la sécu, connu sous le nom de « Lilou Le Bot », était en direct sur la chaîne TV Bretonne « Tébéo ». Face à lui, Philippe Lochet, directeur adjoint du RSI Bretagne qui n’a pas été déçu du déplacement. Respect Jean-Michel, tu lui a mis ce qu’il fallait dans sa musette.

Dans cette même émission, soulignons l’intervention de Me Nadine Lémeillat, avocate au barreau de Brest, qui présente les conséquences de l’impossibilité pour le RSI de prouver son inscription au registre des mutuelles.

« … ça voudrait dire qu’ils n’avaient pas capacité à agir en justice, et surtout ils n’avaient pas capacité à ordonner des poursuites et à procéder au recouvrement des cotisations sociales, et ça c’est très grave. »

Réponse du directeur adjoint du RSI : « Le RSI n’a pas à prouver son existence. » Le RSI se croit-il au-dessus des lois ?

25 janvier : grande réunion d’information à Paris

Salle comble ce dimanche matin à Paris pour écouter Claude Reichman nous parler de la liberté de la protection sociale.

J’ai eu le plaisir de faire une petite introduction, de dédicacer mes livres, et surtout de pouvoir serrer les mains et parler avec tous ceux qui me suivent depuis des mois dans le combat. Un grand moment de plaisir partagé avec une petite interview bonus en fin de conférence.

Retrouvez l’ensemble de la conférence et la séance de questions/réponses sur la chaine vidéo des libérés.

26 janvier : méga-réunion à Brest

Quand on vous dit que si les bretons s’en mêlent ça décoiffe, preuve en est cette réunion qui a rassemblée 500 personnes ce lundi soir.

France 3 Iroise en a fait l’introduction du journal du soir, le RSI ne déclarant officiellement que 63 libérés dans la région. Il leur faut des lunettes ?

27 janvier : travailleurs non-salariés, une révolution en marche

Je vous invite à soutenir le projet de ce réalisateur indépendant qui se propose de tourner un documentaire sur les persécutions des différents régimes dits obligatoires tels que le RSI, les URSSAF et la MSA et également y apporter une explication de la façon légale de s’en libérer.

Ce même réalisateur avait déjà produit le court métrage RSI – Regard Sur nos Infortunes.

28 janvier : Mediapart découvre (enfin) la face cachée du RSI

Pour un journal qu’on ne taxera pas de libéral, reconnaissons-leur l’effort d’entrer dans le débat.

Si le RSI était coté, son chiffre d’affaires le ferait entrer au CAC 40, étonnant que les journalistes ne découvrent son pouvoir que maintenant. Il n’est jamais trop tard. Merci les gars.

« Si la question essentielle n’est jamais posée, celle qui démontre la perversité naturelle du RSI, c’est en partie parce qu’on refuse de réfléchir au sens politique de son matérialisme économique. Pourtant la fondation du RSI et son œuvre ne sont pas neutres. Le RSI contient, dans sa modalité de fonctionnement, un programme d’anéantissement de l’indépendance du « faire » et oblige les individus à embrasser la doctrine libérale de la compétitivité et de la croissance. Celui qui n’adhère pas au programme est détruit par le RSI. »

Parmi les informations à redécouvrir par nos journalistes citons un ancien article du Parisien de 2004 :

« Philippe Douste-Blazy [Ministre de la santé de l’époque] serait parfaitement informé de la fin programmée du monopole de la Sécu. Interrogé par le docteur Esquirol sur la reconnaissance, par le ministère de la Santé, de l’abrogation des monopoles en matière de protection sociale, afin de se conformer à l’Europe, un de ses conseillers a eu le 29 octobre, une réponse limpide : « Le ministère est parfaitement au courant, mais, pour le moment, le ministre nous a dit que ce serait un suicide politique d’annoncer une chose pareille. Si le ministre annonçait la fin du monopole de la Sécurité sociale, cela soulèverait, dans l’opinion, une trop grosse vague de protestations. »

Quand ça ressortira au grand jour, ils vont nous refaire le coup du responsable mais pas coupable ?

Puisqu’on en est à ressortir les archives, remontons en 1946 car il paraît que le modèle français de Sécurité sociale repose sur un principe constitutionnel, issu de l’alinéa 11 du préambule de la Constitution de 1946 qui énonce que la Nation « garantit à tous, notamment à l’enfant, à la mère et aux vieux travailleurs, la protection de la santé, la sécurité matérielle, le repos et les loisirs. Tout être humain qui, en raison de son âge, de son état physique ou mental, de la situation économique, se trouve dans l’incapacité de travailler a le droit d’obtenir de la collectivité des moyens convenables d’existence. » C’est bizarre, en tant que travailleur non salarié, en statut libéral, je ne touche aucune indemnité journalière si mon état de santé ne me permet pas de travailler. Pire je dois même continuer à payer mes cotisations d’assurance maladie pendant ce temps-là.

28 janvier : la sécu nous fait le coup des emprunts toxiques de Dexia

Dans un communiqué de presse, la CADES, structure qui gère la dette de la sécu et qui essaye de la rembourser avec la fameuse CRDS, déclare fièrement avoir clôturé avec succès le premier emprunt obligataire en renminbi émis par la France, et le plus gros à ce jour en Europe. Autrement dit, nous venons de nous engager à rembourser un emprunt en devise chinoise, sans savoir quelle sera la valeur de cette monnaie au moment du remboursement… Un joli coup à la DEXIA qui avait fait de même avec les collectivités locales qui avait emprunté sur des taux indexés sur le Franc suisse. La suite vous la connaissez.

Pour preuve du délire de ces gens, soulignons l’entête de ce communiqué qui indique « ne pas diffuser, directement ou indirectement, aux États-Unis ou distribuer, directement ou indirectement, à des ressortissants des États-Unis ». Pour un document disponible sur internet et indexé par tous les moteurs de recherches américains, c’est raté… Vraiment des guignols, mais qui jouent avec l’argent de notre protection sociale !

29 Janvier : si c’est l’École Nationale Supérieure de la Sécu qui le dit…

Dans son journal « Regards », numéro 43, daté de janvier 2013 et disponible publiquement sur leur site, nous pouvons lire en page 36 :

« La CJUE (la Cour de Justice de l’Union Européenne) a donc bien mis en place une interprétation juridique et un précédent qui limitent la contrainte qui pèse sur les États membres dans le sens d’une privatisation de leurs systèmes de Protection sociale.

Certaines ambiguïtés ne sont toutefois pas résolues. En effet, des Caisses de Sécurité sociale gèrent ,en plus du régime de base ,des régimes complémentaires obligatoires ou facultatifs ; par ailleurs, certaines institutions non gestionnaires d’un Service public s’occupent de régimes de retraite complémentaires obligatoires en répartition et compensés ; enfin, des entreprises d’assurances privées et des mutuelles (catégorie qui entre dans le champ des directives communautaires sur les assurances) sont chargées de gérer des régimes de base de Sécurité sociale (c’est notamment le cas pour la Protection sociale des indépendants).«

Autrement dit : si le RSI est reconnu comme une mutuelle par l’école des dirigeants de la Sécurité sociale, comment ce même RSI peut-il continuer à nier sa nature de mutuelle auprès des tribunaux ?

L’article reconnaît aussi que les mutuelles entrent dans le champ des directives communautaires sur l’assurance, donc dans un marché concurrentiel.

Mieux, sur cette même page nous pouvons aussi lire :

« Pour résumer, en matière de retraite : si les régimes de Sécurité sociale obligatoires échappent au droit de la concurrence, en revanche les régimes privés qui recourent au principe de la capitalisation (principe qui repose sur l’accumulation d’actifs qui sont investis sur les marchés financiers) sont définis comme des entreprises et tombent sous le coup des règles européennes. »

Sachant que le RSI, la CIPAV, la CARPIMKO, et toute la galaxie des caisses de retraites des travailleurs non-salariés font du placement sur les marchés financiers d’une partie des cotisations retraite, elles n’échappent donc pas au droit de la concurrence. CQFD.

30 janvier : un nouvel huissier entre dans la danse

Après celui de l’URSAFF et celui du RSI, un troisième huissier se signale pour la CIPAV, ma caisse de retraite, par un courrier simple déclarant que la CIPAV lui a transmis une contrainte à mon encontre, sans d’ailleurs la joindre au courrier, et me demandant de régler la somme due.

J’avais pourtant saisi la CRA, Commission de Recours Amiable de la CIPAV, dans les délais, et, son absence de réponse valant refus, j’avais saisi le TASS pour contester cette décision négative.

J’écris donc à mon nouvel ami pour lui expliquer cela en lui joignant les pièces nécessaires pour calmer ses ardeurs et lui apprendre son métier.

31 janvier : quand le RSI se prépare au combat médiatique

Preuve que le vent tourne, le service de presse du RSI a envoyé à toutes les rédactions le message suivant :

« Des manifestations de travailleurs indépendants sont annoncées dans les semaines qui viennent, dans différentes villes en France, pour contester le fonctionnement du Régime social des indépendants (RSI) mais également les cotisations et les prestations sociales personnelles des travailleurs indépendants. À cette occasion, vous trouverez, en pièce jointe, une note d’information mise à la disposition des rédactions.

Nous restons à votre disposition pour tout complément d’information. »

La pièce jointe en question est donnée en PDF mais également au format DOC pour que les meilleurscollaborateurs journalistes puissent directement copier/coller l’oukase sans effort comme celui-ci dans le Herault Tribune qui n’a même pas pris la peine d’enlever les renvois sur les pages des annexes qui ne sont pas jointes à son article…

J’invite les vrais journalistes à prendre connaissance de ma réponse point par point sur le site du mouvement des libérés et je reste moi aussi à leur disposition pour tout complément d’information. Je les invite également à se joindre à nos réunions en régions. Une dizaine de réunions sont déjà planifiées. Pour réserver c’est par ici.

Et en attendant la disponibilité de mon livre dans toutes les bonnes librairies au printemps, je les invite enfin à se le procurer ici pour achat en ligne.

Soyez forts.

Bonjour Laurent. C'est toujours un plaisir de vous lire. Je suis moi-même entrepreneur et espère fortement que le mouvement des libérés permettra de faire bouger les choses dans le bon sens.

RépondreSupprimerJe me pose une question concernant votre nouvelle assurance santé : dans plusieurs de vos articles vous dites que dans certains cas des professionnels de santé (médecins, pharmaciens) acceptent le tiers payant avec votre assurance et que dans d'autres cas ils ne l'acceptent pas et que dans ce cas vous avancez les frais et vous faites rembourser ensuite. Mais quid des grosses dépenses (traitement contre un cancer par exemple) où avancer les frais pour un patient sera souvent difficilement envisageable ? Avez-vous des témoignages de libérés ayant subis de gros traitements ?

on a eu des cas de grosses hospitalisation. Tiers payant généralement accepté. Au pire l'assurance privé rembourse sous 3 jours, l'hopital a meme pas le temps d'encaisser le cheque que vous serez déjà remboursé !

Supprimer