Comme à chaque épisode voici le tableau de bord des derniers échanges avec les monopoles illégaux :

3 octobre : Le système de santé que le monde entier nous envie ?

3 octobre : Le système de santé que le monde entier nous envie ?

« La France a le meilleur système de santé au monde, entend-on souvent. Le meilleur, peut- être, mais pas forcément le plus efficace, à en croire Bloomberg. Selon un classement établi par cette dernière sur trois critères (espérance de vie, coût par habitant et part du PIB), la France se classe 19e… entre la Malaisie et l’Equateur. Car si le résultat de notre politique de santé est plutôt satisfaisant (l’espérance de vie française est la 10e plus élevée au monde), son coût est particulièrement élevé pour la collectivité : les dépenses de santé représentent 12,5% du PIB, le quatrième rang mondial sur ce critère. »

5 octobre : Claude Reichman pour une réunion du MLPS à Brives-la-Gaillarde

L’exposé et 14 réponses aux questions les plus communes, en vidéo sur Youtube.

7 octobre : Hold-up sur vos mutuelles – saison 2

On croyait l’affaire pliée depuis la décision du Conseil constitutionnel de juin dernier retoquant la loi permettant la désignation de mutuelle monopolistique par branche professionnelle, au lieu de laisser chaque entreprise choisir.

Le gouvernement va retenter le passage en force pour acheter la paix sociale avec les syndicats, salariés et patronaux, qui se délectent d’avance de ce nouveau gâteau à se partager en gestion paritaire comme on dit pudiquement.

Toujours sur ce sujet des assurances maladies complémentaires obligatoires à partir de janvier 2016, vous noterez le silence assourdissant autour de la taxation de ces complémentaires à partir de janvier 2014 ! En effet, les salariés verront la part patronale de leur mutuelle intégrée dans leur revenu imposable, donc soumis à 15,5% de CSG/CRDS…

Cela fait quand même 1 milliard d’euros sur les 76% de salariés déjà bénéficiaires d’une complémentaire. En 2016 quand 100% des salariés seront obligatoirement couverts cela générera d’autant plus de recettes fiscales ! C’est bien joué : on créé une nouvelle taxe sur une assurance facultative et on oblige ensuite tout le monde à prendre l’assurance.

7 octobre : Hold-up sur les retraites des libéraux et chefs d’entreprise

Décidément une journée noire : vote de l’article 32 de la réforme des retraites.

Cet article consacre la mainmise de l’Etat sur la CNAVPL (caisse nationale d’assurance vieillesse des professions libérales) qui chapeaute l’ensemble des caisses de retraites de branche (CIPAV, CARCDSF, CAVP, CARPV, CAVAMAC, CARPIMKO, CARMF, CAVOM, CRN, CAVEC, …)

Pour la faire courte :

- Sur le plan de la gouvernance on peut s’attendre à une gestion centralisée calamiteuse sur le mode du RSI. Par exemple les frais de gestion du RSI sont de 5,8% des cotisations contre 1,3% à la CARMF (soit 4,5 fois moins). Idem sur les taux d’impayés qui sont dix fois moindre.

- Sur le plan financier l’État souhaite faire main basse sur les réserves de ces caisses qui sont à l’équilibre et qui ont eu la prudence de constituer quelques noisettes pour faire face à leurs engagements dans les prochaines années. Cela ira bien entendu renflouer les caisses des régimes spéciaux, pour ne pas dire spécieux, qui sont en déficit.

Je m’inquiète donc pour ceux qui sont encore dans le système. Pour ma part je suis sorti de lapyramide de Ponzi.

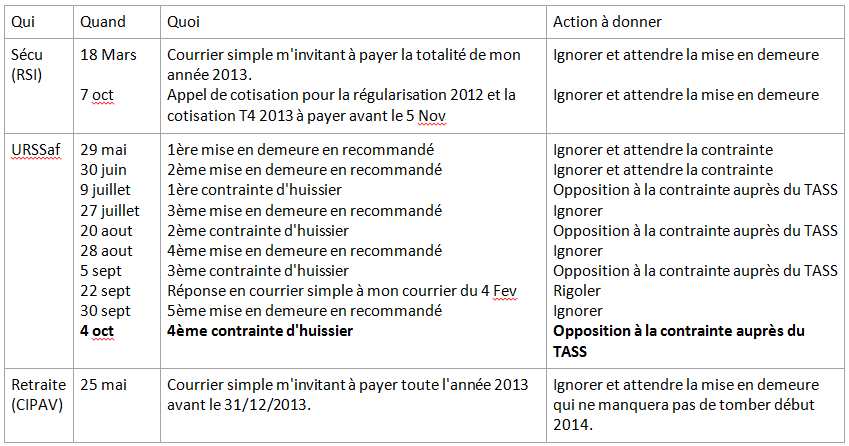

8 octobre : Le RSI se manifeste enfin

Je m’interrogeais dans l’épisode précédent du silence du RSI depuis mars. J’ai été entendu : voici en courrier simple ce jour l’appel de cotisation concernant la régularisation 2012 et le 4ème trimestre 2013, auxquels s’ajoutent les 2ème et 3ème trimestres que je n’ai pas réglés.

Bizarrement pas de mention de pénalités de retard pour ces trimestres dus…

Le tout est à payer au 5 novembre. J’ignore et j’attends la mise en demeure.

9 octobre : 4ème contrainte d’huissier

Ce matin dans la boite au lettre en courrier simple la 4ème contrainte à payer de l’URSSAF. Étonnamment ce courrier indique que l’huissier est passé le 4 octobre et que conformément à la loi il a laissé un avis de passage.

Nous surveillons pourtant de très près la boite aux lettres et nous n’avons pas vu cet avis de passage. De là à ce qu’il ne soit même pas passé… c’est sa parole contre la mienne. Bref, cet impondérable m’a fait perdre 5 jours dans le délai de réaction déjà court pour faire opposition au TASS.

Je fais donc rapidement le courrier d’opposition au TASS et je me fends au passage d’un recommandé à l’huissier lui demandant de faire la lumière sur cet avis de passage fantôme.

10 octobre : Question d’un sénateur à la Ministre de la santé

Un élu UMP est sorti de sa léthargie sénatoriale non pas pour interroger la Ministre de la santé sur lafin du monopole de la sécu mais bien sur sa confirmation !

En effet ce sénateur s’inquiète de « la prolifération des messages tendant à la remise en cause du monopole des caisses françaises de sécurité sociale ».

Mieux : « Il souhaiterait qu’elle lui confirme la conformité du droit français aux dispositions communautaires applicables, qu’elle lui indique en conséquence s’il est possible ou non de « quitter » la sécurité sociale française, et, dans la négative, qu’elle lui expose les mesures d’information qui vont être prises pour mettre un terme à la confusion sur cette question. »

J’ai failli lire « les mesures de coercition qui vont être prises », mais c’est mon mauvais esprit…

11 octobre : Appel de la secrétaire de l’huissier

Cette dame m’appelle pour me faire part de son étonnement à mon courrier AR. Je lui confirme donc que j’attends une réponse formelle à mon courrier pour savoir si oui ou non l’avis de passage a été déposé. Dans la négative la contrainte tomberait immédiatement du fait du non-respect de la procédure de notification.

11 octobre : Comment se faire imposer rétroactivement son épargne longue ?

11 octobre : Comment se faire imposer rétroactivement son épargne longue ?

Après vous avoir encouragé fiscalement à épargner à long terme, pour vous constituer un complément de retraite par exemple, sous forme de PEA, Assurance Vie, PEE, PERCO etc., les hommes de l’État se proposent de voter dans le PLFSS 2014 (Projet de loi de finance de la SS) l’imposition uniforme à 15,5% de toutes vos plus-values. Pour rappel auparavant le calcul se faisait année par année en prenant le taux de CSG applicable au moment de chaque plus-value. Là c’est 15,5% sur la totalité de vos plus-values, même si quand vous aviez ouvert votre contrat la CSG était 5% ! Pour rappel la CSG a été créé en 1992 à 1,1%. Nous sommes maintenant à 15,5% mais rassurez-vous, quand vous sortirez de votre assurance vie dans 15 ans elle sera à 25%.

La minute de vérité par Nicolas Doze sur BFM, en vidéo sur youtube.

Ce déni de droit milite pour la constitution d’une épargne légale hors de France et de préférence dans un pays respectueux des droits de propriété pour pas se faire « chyprer » son épargne.

Vous récupérerez votre épargne sans plus-value en prenant votre retraite… hors de France !

Les Portugais l’ont bien compris et déroulent le tapis rouge en proposant une franchise totale d’impôt aux retraités français.

Que restera-t-il de la France :

- si les retraités sont partis à l’étranger et ne dépensent pas leur pension en France ?

- si les jeunes sont partis chercher une herbe plus verte ?

- et si les créateurs d’entreprise et business angels se sont fiscalement exilés ?

Un Disneyland géant ? oui mais sans les boutiques pour les touristes car elles ne seront ouvertes que de 10h à 15h avec une pause entre midi et deux…

Il restera aussi une sécu monopolistique et une retraite de Ponzi « que-le-monde-entier-nous-envie » mais plus personne pour la payer.

13 octobre : Privatiser la sécurité sociale : une urgence

« Alors que le feu est à la maison, le pouvoir prépare tranquillement des mesures pour rééquilibrer les comptes de la Sécurité sociale dans un avenir incertain » écrit Michel de Poncins.

A la lecture de cet article je m’interroge : pourquoi vouloir privatiser la sécu ? Il suffit simplement d’appliquer les directives européennes autorisant la libre concurrence. Que cette concurrence se fasse entre des assureurs ou mutuelles privées et une sécu publique cela ne me gêne pas. Nombreux sont encore chez EDF et doivent y trouver leur intérêt non ?

18 octobre : Il en remet une Doze sur la fin du monopole de la sécu

Mention spéciale dans cet épisode à Nicolas Doze de BFM Business, seul journaliste à parler régulièrement l’idée de quitter la sécurité sociale. Je cite « Des Français quittent la sécu car l’État leur en prend trop ». A voir ici.

Enfin, pour faire suite à de vifs débats sur les réseaux sociaux

Sur le fond : voici le dernier communiqué du MLPS en date du 07/10/2013

« Face aux actions de désinformation des partisans du monopole de la sécurité sociale en France, le MLPS est amené à rappeler les dispositions légales en la matière.

Le monopole de la sécurité sociale a été supprimé en France par les directives européennes 92/49/CEE et 92/96/CEE, entièrement transposées dans le droit national par les lois n° 94-5 du 4 janvier 1994, n° 94-678 du 8 août 1994 et par l’ordonnance n° 2001- 350 du 19 avril 2001 ratifiée par la loi n° 2001-624 du 17 juillet 2001.

La loi n° 94-5 du 4 janvier 1994 a autorisé les sociétés d’assurance privées à couvrir l’intégralité des risques sociaux (maladie, vieillesse, accidents du travail), alors qu’elles étaient jusqu’alors cantonnées à la couverture complémentaire de ces risques.

De même la loi n° 94-678 du 8 août 1994 a modifié le code de la sécurité sociale et autorisé les institutions de prévoyance à couvrir l’intégralité des risques sociaux. Dès cette date, il était acquis que la Sécurité sociale était bien visée par les directives européennes, puisque cette loi de transposition concerne notamment les régimes de retraite AGIRC et ARRCO qui sont des régimes de sécurité sociale à part entière qui « mettent en œuvre la retraite complémentaire obligatoire en répartition des travailleurs salariés et assurent une solidarité nationale interprofessionnelle (ARRCO et AGIRC, articles L 921-1 et suivants du code de la sécurité sociale) », comme l’indique la direction de la sécurité sociale elle-même sur son site Internet.

Enfin l’ordonnance du 19 avril 2001, ratifiée par la loi n° 2001-624 du 17 juillet 2001, a transposé les directives dans le code de la mutualité, qui régit toutes les caisses de sécurité sociale (à l’exception de celles qui ont le statut d’institutions de prévoyance relevant de la loi du 8 août 1994) et les autorise désormais également à couvrir l’intégralité des risques sociaux et non plus seulement à le faire à titre complémentaire.

Chaque citoyen français peut donc user des dispositions légales et s’assurer pour tous les risques sociaux auprès d’une entreprise communautaire, comme le confirme l’article L 362-2 du code des assurances qui dispose :

« Toute entreprise d’assurance communautaire établie dans un État membre autre que la France peut couvrir ou prendre sur le territoire de la République française, en libre prestation de services à partir de cet établissement, des risques ou des engagements conformément aux agréments qui lui ont été accordés par les autorités de contrôle de son État d’origine, sous réserve que le Comité des entreprises d’assurance ait préalablement reçu de ces dernières les informations requises. »

En vertu des dispositions de l’ordonnance n° 2001-377 du 2 mai 2001, les personnes qui ne sont pas assurées pour la maladie auprès de la Sécurité sociale française sont exonérées de CSG et de CRDS sur leurs revenus d’activité et de remplacement.

Le MLPS rappelle enfin que, dans son communiqué du 26 janvier 2012, la Commission européenne a confirmé que

« les règles de l’Union européenne en matière d’assurance s’appliquent à tous les organismes d’assurance maladie et instituent une concurrence équitable sur le marché de l’assurance maladie ».

Sur la forme : je ne peux mieux conclure les débats que par le post de Jean-Nicolas, libéré depuis 5 ans, qui m’a aimablement permis de reproduire ici son point de vue :

« En droit interne, quand la LETTRE d’une loi est d’interprétation difficile, les juristes ont recours à l’analyse de l’ESPRIT de la loi, tel qu’il ressort des débats parlementaires. Ici, l’ESPRIT des directives 92/49/CEE et 92/96/CEE tel qu’il ressort de l’interprétation faite par la Commission européenne elle-même est d’une clarté limpide, même si la LETTRE des directives est d’interprétation difficile. Quant à la transposition dans le droit interne, elle a été faite par une ordonnance, et donc sans débat parlementaire, et de façon suffisamment ambiguë pour qu’elle puisse être interprétée dans un sens par la Commission européenne (comme transposant effectivement les directives pour ne pas continuer à payer les astreintes financières du « manquement sur manquement »), et dans un sens inverse pour ce qui est de son application dans le droit national. Pour le gouvernement, sortir de l’ambiguïté, soit en appliquant pleinement les directives dans le sens de la concurrence européenne, soit en faisant le choix d’un régime légal supprimant les multiples caisses et régimes spéciaux, c’eût été dans un cas comme dans l’autre se heurter de front aux syndicats en s’en prenant à leur principale pompe à pognon. Voilà pourquoi on en est toujours au même point 12 ans après, et voilà pourquoi le pouvoir exécutif, le pouvoir législatif comme le pouvoir judiciaire n’ont toujours pas pu ni voulu sortir de l’ambigüité. Voilà aussi pourquoi ils ne peuvent ni reconnaître aux sortants de droit de sortir officiellement, ni les condamner vraiment, ce qui les obligerait dans un cas comme dans l’autre à sortir de l’ambigüité. Voilà aussi pourquoi leurs seules armes sont le mensonge, la désinformation, les menaces et le chantage. »

Pour enfoncer le clou voici la réponse de la CUJE (Cour de Justice Européenne) du 16 octobre 2013 qui confirme que les caisses de sécu sont des régimes professionnels : « Malgré son caractère public et sa mission d’intérêt général, une caisse d’assurance maladie peut être considérée comme un organisme « professionnel » soumis à la directive sur les pratiques commerciales déloyales »

Pour plus d’information sur le mouvement Quitter la Sécurité Sociale : www.qlss.fr

Et rendez-vous à la réunion d’information du 23/11 à Neuilly-sur-seine à laquelle je participerai.

Soyez forts

Bonjour,

RépondreSupprimerJe suis avec grand intérêt votre blog, j'ai cependant un problème : Que répondre à une société qui me demande LE papier des URSSAF indiquant que je suis à jour de mes cotisations ? La société pour laquelle je travaille en sous-traitance est assez pointilleuse (et c'est son droit/devoir) et j'ai peur que sauter le pas ne me permette plus de contractualiser. Qu'en pensez-vous ?

Merci.

C est un vrai probleme. Vous n aurez pas de papier urssaf. Vous pouvez produire la directive EU et votre attestation d assurance privée. Mais si ils veulent pas l accepter vous n irez pas faire un proces a votre client... Donc attendre fin officielle di monopole

SupprimerBonjour,

RépondreSupprimerJe vous lis depuis des semaines sur Contrepoint et j'admire votre détermination et votre calme (?) dans cette démarche courageuse. Ce que vous décrivez est totalement révoltant et laisse deviner la forêt de monopoles étatistes qui se cache derrière cet arbre monolithique de la SÉCU ... Vous ouvrez la voie du libre usage de nos droits élémentaires, en cela je vous remercie. Je parle de vous dès aujourd'hui dans ma page FB : https://www.facebook.com/pages/OUF-jai-pas-vot%C3%A9-Hollande/512062568871556

Je poursuis la lecture de votre périple avec intérêt.

Bien cordialement,

Laurence Watelet

bonjour

RépondreSupprimerbravo pour votre détermination. cependant j'attire votre attention sur les assurances privées.

Qui dit que l'assurance privée ne va pas rompre votre contrat ou nettement augmenter les cotisations si vous avez une maladie grave ou lorsque vous aurez atteint un certain age avancé.

Actuellement j'ai signé avec allianz pour mon assurance santé dont je paye 3000 euros par an pour 2 personnes (je leur coute 300 euros par an.). Tres bien remboursé sur (100%) mais ils ne veulent surtout pas modifier le contrat pour inclure une assurance a vie et avec une limitation d'augmentation des prix annuels. Donc, je le sens bien que lorsque je serais plus rentable pour eux, ils vont soit augmenter les tarifs de facon decisive ou simplement rompre le contrat.

bonne continuation